近日,中國銀行業(yè)協(xié)會公布的銀行業(yè)榜單顯示,廣東省內(nèi)有6家農(nóng)商銀行進(jìn)入2020年銀行業(yè)機(jī)構(gòu)100強(qiáng)行列(按2019年末核心一級資本凈額排名),依次為廣州農(nóng)商銀行、東莞農(nóng)商銀行、深圳農(nóng)商銀行、順德農(nóng)商銀行、南海農(nóng)商銀行和佛山農(nóng)商銀行。其中廣州農(nóng)商銀行核心一級資本凈額598.81億元,名列總榜單的第29位。

那么,近年來上述6家機(jī)構(gòu)以及廣東其他農(nóng)商銀行的全員人均業(yè)務(wù)指標(biāo)、平均薪酬情況怎么樣呢?本文在這6家市級農(nóng)商銀行之外,另隨機(jī)選取惠州農(nóng)商銀行、中山農(nóng)商銀行、江門農(nóng)商銀行、龍門農(nóng)商銀行、四會農(nóng)商銀行、原端州農(nóng)商銀行(2020年2月高要、端州、鼎湖3家農(nóng)商銀行正式合并為肇慶農(nóng)商銀行)合計(jì)12家機(jī)構(gòu)作為樣本,進(jìn)行比較分析(除廣州農(nóng)商銀行為合并口徑以外,其他均為母行口徑)。

附圖一

員工數(shù)量變化情況

2019年末,上述12家樣本機(jī)構(gòu)員工數(shù)量合計(jì)40377人,同比增長10.04%;同期12家機(jī)構(gòu)總資產(chǎn)合計(jì)27001.64億元,同比增長14.32%(相關(guān)詳情見本文附圖二)。員工數(shù)量增長趨勢與同期資產(chǎn)規(guī)模增長趨勢一致,但是數(shù)值相對偏小。

從絕對數(shù)量看,員工數(shù)量最多的是在H股上市的廣州農(nóng)商銀行,2019年末合并口徑員工數(shù)量12668人(含并表的25家村鎮(zhèn)銀行、1家絕對控股的省外農(nóng)商銀行);按母行口徑2018年末為7221人。

從年度增長看,2019年度員工數(shù)量增長最高的是佛山農(nóng)商銀行,由上年末的1668人增加至2019年末的3008人,增幅80.34%;這與其同期總資產(chǎn)同比增長59.56%相對應(yīng)。增幅最低的是原端州農(nóng)商銀行-13.55%,這與該銀行當(dāng)年進(jìn)行合并有關(guān)。一般機(jī)構(gòu)在合并時期人事上均會凍結(jié)編制、“只退不進(jìn)”。

需要說明的有兩點(diǎn)。一是本文各行員工數(shù)據(jù)主要來源于其年度報(bào)告,少量來自工商登記的參保人數(shù)。二是后文進(jìn)行全員平均薪酬測算采用“年度平均員工數(shù)量”,即某一年度年初數(shù)與年末數(shù)的平均值,而非簡單的年末數(shù)值。

此外,由于江門農(nóng)商銀行于2018年9月才正式合并成立(原為江門新會農(nóng)商銀行和江門融和農(nóng)商銀行兩家法人機(jī)構(gòu)),所以后文只測算其2019年度平均薪酬,其他各行均測算2018年和2019年兩個年度的平均薪酬。

附圖二

人均業(yè)務(wù)指標(biāo)情況

第一,人均管理資產(chǎn)。2019年末,上述12家樣本機(jī)構(gòu)加權(quán)人均資產(chǎn)為6687萬元,明顯高于同期全國農(nóng)村金融機(jī)構(gòu)人均資產(chǎn)4270萬元的平均水平。

其中,人均管理資產(chǎn)最多的是深圳農(nóng)商銀行10428萬元,最少的是縣級機(jī)構(gòu)廣東龍門農(nóng)商銀行1830萬元(相關(guān)詳情見本文附圖三)。這反映出即使在同一省份內(nèi)不同地區(qū)的區(qū)域金融水平存在較大差異性。

第二,人均利潤總額。2019年度,上述12家樣本機(jī)構(gòu)實(shí)現(xiàn)利潤總額合計(jì)352.31億元,同比增長11.82%(增幅并不考慮無2018年全年數(shù)據(jù)的江門農(nóng)商銀行);加權(quán)人均利潤總額87.3萬元。從附圖三中我們可以看到,12家機(jī)構(gòu)相互比較時,人均總資產(chǎn)與人均利潤總額高度正相關(guān)。

與同期九臺農(nóng)商銀行、大興安嶺農(nóng)商銀行、長春農(nóng)商銀行等東北地區(qū)17家樣本農(nóng)商銀行加權(quán)人均利潤總額22.7萬元相比,廣東12家樣本機(jī)構(gòu)的數(shù)值明顯高出較多。

值得一提的是,2019年上述12家機(jī)構(gòu)中有2家利潤總額出現(xiàn)負(fù)增長。一是原端州農(nóng)商銀行。

2019年度該銀行實(shí)現(xiàn)利潤總額1.64億元,同比增長-10.87%;直接原因在于一方面由于投資收益減少造成營業(yè)收入同比下降2.53%,另一方面由于計(jì)提資產(chǎn)減值損失增加導(dǎo)致營業(yè)支出同比上升3.20%。深層原因一方面在于年末總資產(chǎn)149.52億元,比上年同期減少15.32億元;另一方面該銀行信貸資產(chǎn)質(zhì)量不高,年末不良貸款余額1.29億元,不良率1.55%,關(guān)注率達(dá)到6.31%。

二是深圳農(nóng)商銀行。2019年該銀行(母行口徑)實(shí)現(xiàn)利潤總額49.73億元,同比增長-1.15%;主要原因在于同期計(jì)提資產(chǎn)減值損失15.38億元,同比增長67.08%,拉高了營業(yè)支出。

附圖三

薪酬總額結(jié)構(gòu)情況

2019年度,12家樣本農(nóng)商銀行支出薪酬總額(包括工資獎金、福利、“五險(xiǎn)一金”,以及延期支付部分)合計(jì)138.72億元,同比增長11.84%(同樣增幅并不考慮江門農(nóng)商銀行);薪酬增幅與同期利潤總額11.82%的增幅幾乎一樣,反映出收入與利潤決定員工薪酬的商業(yè)經(jīng)營要求。

其中,薪酬總額增幅最高的是佛山農(nóng)商銀行39.30%(相關(guān)詳情見本文附圖四),與其利潤總額同比增長55.78%相對應(yīng)。增幅最低的是原端州農(nóng)商銀行-11.83%,也與其利潤總額負(fù)增長相對應(yīng)。

此外,12家機(jī)構(gòu)中大部分的相關(guān)年報(bào)沒有披露薪酬總額分項(xiàng)子科目數(shù)值,因此對于薪酬結(jié)構(gòu)分析只能以順德農(nóng)商銀行1家機(jī)構(gòu)為例。2019年,該銀行工資(獎金、津貼)在薪酬總額中占比76.57%;福利費(fèi)6700萬元,占比4.20%;各類社保和住房公積金分別占比12.48%和4.45%。這一薪酬結(jié)構(gòu)具有比較明顯的“重現(xiàn)金薪資、輕福利保障”的特點(diǎn)。

附圖四

全員平均薪酬測算

通過上述員工數(shù)量、薪酬總額分析,我們可以測算出12家樣本機(jī)構(gòu)2018年和2019年的加權(quán)平均薪酬均為34.4萬元,即兩年持平,因?yàn)?2家機(jī)構(gòu)各自的平均薪酬也是有增有降。

與同期其他省份農(nóng)商銀行(樣本機(jī)構(gòu))平均薪酬相比,廣東12家機(jī)構(gòu)的數(shù)值處于中上水平。例如,在其上的是,同期貴州農(nóng)信6家樣本農(nóng)商銀行(主要集中在相對發(fā)達(dá)的貴陽地區(qū))加權(quán)平均薪酬38.9萬元;

與其相近的是,浙江農(nóng)信12家樣本農(nóng)商銀行加權(quán)平均薪酬約33.7萬元。而2019年度山西8家樣本、河北5家樣本、山東10家樣本農(nóng)商銀行的加權(quán)平均薪酬分別約為20.1萬元、21.9萬元和29.1萬元;東北地區(qū)17家樣本農(nóng)商銀行的加權(quán)平均薪酬約22.6萬元

從增幅看,最高的是龍門農(nóng)商銀行18.73%,主要原因在于一方面由于盈利增長較好而薪酬總額增長較好,另一方面員工數(shù)量有所減少;這一現(xiàn)象很明顯反映了公司“減員增效”的成果。當(dāng)然也有其上年平均薪酬數(shù)值基數(shù)較低的原因。

從數(shù)額看,2019年度平均薪酬最低的也是龍門農(nóng)商銀行約19.5萬元;平均薪酬最高的是深圳農(nóng)商銀行約50.4萬元(相關(guān)詳情見本文附圖五),基本達(dá)到了股份制銀行中的中上水平。

關(guān)于全員平均薪酬的內(nèi)部差異性課題,可以用2017年度東莞農(nóng)商銀行薪酬分配為例進(jìn)行分析。2017年度,該銀行支出薪酬總額185730萬元,年末員工總數(shù)5519人;其中,高管和重要影響崗位員工(一般指客戶經(jīng)理以上)1049人,對應(yīng)稅前薪酬總額38244萬元,人均薪酬36.46萬元;而其他“非重要影響”的一般員工4470人,對應(yīng)薪酬總額147486萬元,人均薪酬32.99萬元。

附圖五

高管年度薪酬比較

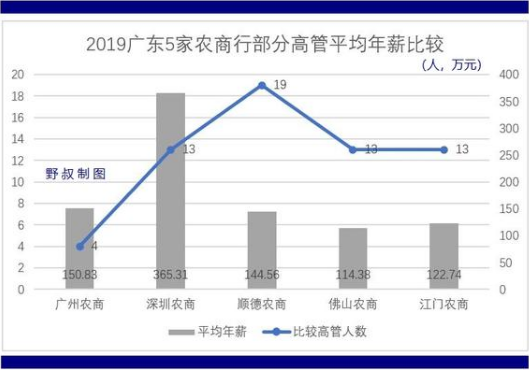

2018年度,廣州農(nóng)商銀行董事長、行長稅前年薪均為115萬元;順德農(nóng)商銀行19名高管人員合計(jì)領(lǐng)取薪酬2746.7萬元,人均144.56萬元。

2019年度,廣州農(nóng)商銀行行長稅前年薪137.2萬元(因眾所周知的原因,無董事長薪酬數(shù)據(jù)),包括行長在內(nèi)的4名高管人員平均薪酬150.83萬元;佛山農(nóng)商銀行13名高管人員合計(jì)薪酬1487萬元,人均114.38萬元;江門農(nóng)商銀行13名高管合計(jì)薪酬1595.61萬元,人均122.74萬元(相關(guān)比較見本文附圖六)。

高管人員的不同省份比較,可以對比以下機(jī)構(gòu)。例如,浙江瑞豐農(nóng)商銀行董事長2018年和2019年薪酬分別為121.57萬元和136.88萬元;又如,2019年度8家上市農(nóng)商銀行機(jī)構(gòu)的董事長加權(quán)平均年薪為141.32萬元。

2019年度東莞農(nóng)商銀行只是披露了集體的大概信息,即當(dāng)年其關(guān)鍵管理人員(包括高管和中層)92人,其中年薪25萬元及以上的60人、以下的32人。

深圳農(nóng)商銀行的高管人員的年薪在整個農(nóng)商銀行機(jī)構(gòu)全部高管中應(yīng)該算是最高之一。2019年度,該銀行13名高管人員合計(jì)稅前薪酬4748.97萬元,人均年薪365.31萬元;其中董事長、行長、監(jiān)事長分別為456萬元、452.2萬元和346.56萬元。

附圖六

結(jié)語

由于樣本數(shù)量相對偏少,所以前文中關(guān)于各區(qū)域的樣本農(nóng)商銀行加權(quán)平均薪酬不能全面反映實(shí)際全樣本的差異;當(dāng)然還是可以稍微觀察到部分狀況(這也是一系列分析文章的意義),并合理估測整體情況。

例如,從中可以看出廣東、浙江、江蘇的農(nóng)商銀行全員平均薪酬和高管平均年薪可能是農(nóng)商銀行之中較高的。這與人們對區(qū)域經(jīng)濟(jì)發(fā)達(dá)程度的感受比較一致。

當(dāng)然,根據(jù)公司內(nèi)部薪酬額度等級與員工數(shù)量占比的“偏分布”模型,無論全員平均薪酬多高,其中總是至少有一半的員工的實(shí)際薪酬達(dá)不到平均水平。